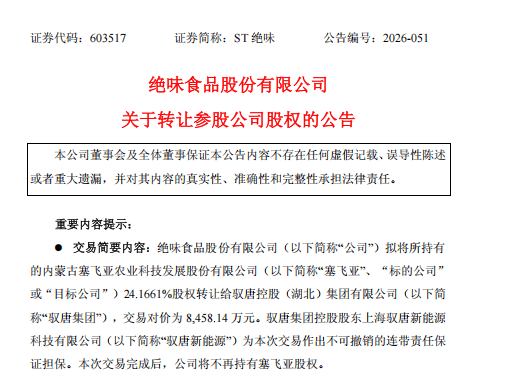

7月15日当天,绝味食品股份有限公司宣布了一项重大资产处置计划。公司决定以8458.14万元的价格,将所持有的内蒙古塞飞亚农业科技发展股份有限公司(以下简称“塞飞亚”)24.17%的股权出售,借此正式脱离这家专注于肉鸭全产业链的企业。

回想2013年,绝味曾投入1.68亿元的资金对塞飞亚进行投资。经过13年的合作,这家知名的卤味企业选择全身而退,但出售的金额仅为当初投资的一半左右。

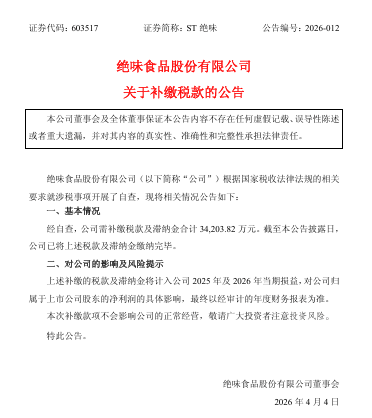

促使绝味迅速撤离塞飞亚的直接原因,与一笔高达3.42亿元的税款补缴有着密切关系。根据计划,这笔税款需要在2025年9月前完成补缴。而到了2026年4月,绝味已经成功完成了这笔税款及滞纳金的支付,总额达到了3.42亿元。这笔款项实际上相当于公司2024年全年净利润的1.5倍,对公司的现金流造成了显著影响。数据显示,2026年第一季度,公司的经营活动现金流净额首次出现负值,净流出达到了1.37亿元。

01

1.68亿的投资,如今以8458.14万卖出,绝味食品的投资回报率大打折扣

根据公开的企业信息,塞飞亚成立于1988年,公司占地面积达20万平方米,运营着130多个养殖场,其产品线涵盖了鲜鸭、冻鸭、鸭苗及相关副产品,以及熟食制品。公司具备年生产鸭苗5000万只、年屠宰加工3000万只鸭的能力,以及年生产30万吨颗粒鸭饲料的产能。

2013年,绝味食品出资1.68亿元成为塞飞亚的第二大股东,持股比例达到28%。在那个卤味行业快速扩张的时期,这一投资被视为绝味布局产业链上游的重要一步。然而,由于后来引入了新的股东,到了2019年,绝味在塞飞亚的持股比例下降至24.17%。

7月15日发布的公告中提到,绝味出售塞飞亚24.17%股权的交易价格为8458.14万元。到了2026年5月31日,这部分股权在绝味食品的资产负债表上的账面价值为5163.8万元,因此,此次交易实际上比账面价值溢价了64%,从会计处理的角度来看,这将带来一定的处置收益。

但从长期来看,这并非一笔成功的投资。当初,绝味食品以1.68亿元获得了塞飞亚24.17%的股权,而现在出售价格仅为8458.14万元,相比初始投资减少了近一半。

公告中还透露,塞飞亚在2025年的营收为5亿元,但净亏损达到了7077.55万元;而在2026年的前五个月,营收为1.34亿元,净亏损为2352万元。此外,塞飞亚的部分设施尚未完成产权认证,且有部分房产存在抵押情况。

出售塞飞亚,仅仅是绝味食品应对危机的一种策略。这家卤味行业的龙头企业,其主营业务正在经历自上市以来最为严峻的考验。

02

补缴税款3.42亿元,对绝味食品的现金流造成巨大压力

2025年9月,绝味食品收到了证监会湖南监管局发出的行政处罚事先告知书。调查发现,从2017年到2021年,绝味食品没有确认加盟门店装修业务收入,导致其年度报告中少计了营业收入,五年间累计少计营收约7.24亿元。

绝味食品于2017年3月成功上市,这意味着自公司上市以来,其年度报告数据一直存在问题。时任财务总监彭才刚安排员工出借个人银行账户,专门用于接收加盟商支付的装修款项,这些资金通过“加盟商委员会”共管账户进行流转,从未进入公司的财务系统。时任董事长兼总经理戴文军虽然知晓此事,但并未采取有效措施进行规范。

9月22日,绝味食品的股票暂停交易一天。随后在9月23日恢复交易,股票简称也从“绝味食品”变更为“ST绝味”。

9月30日,公司收到了湖南证监局的行政处罚决定书,其中包括对绝味食品责令改正、给予警告,并处以400万元的罚款。

到了2026年4月3日,ST绝味发布公告,宣布公司需要补缴税款及滞纳金合计约3.42亿元,截至公告发布时,上述款项已经全部缴纳完毕。

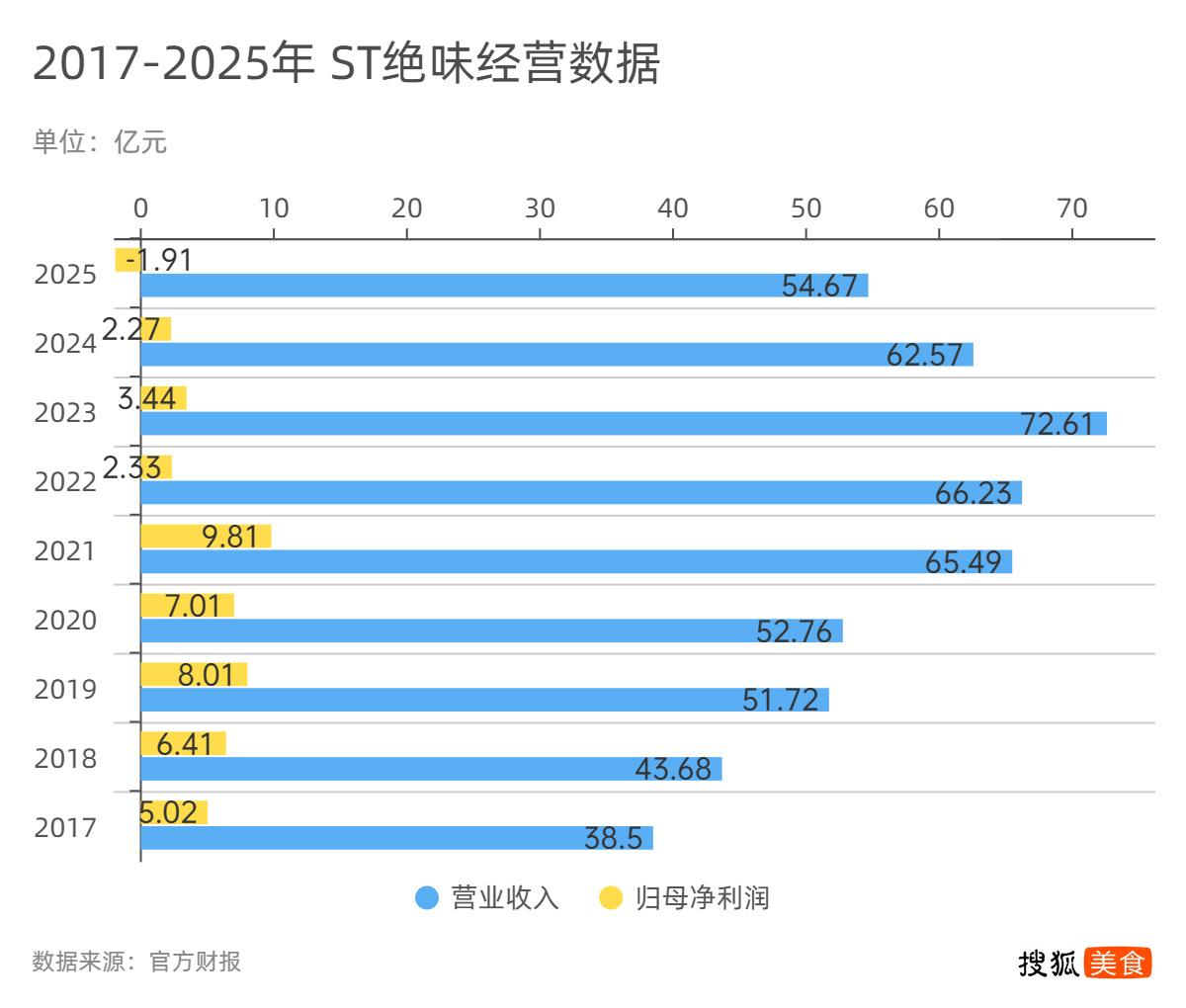

这笔补缴款将在2025年和2026年的当期损益中分别计入,相当于公司2024年全年归母净利润的1.5倍。危机公关专家詹军豪直言,这笔补缴款将“直接刺穿公司现金流”。通过对比绝味食品过去一段时间的经营数据,这个说法并不夸张。