——回望半程,前瞻新局面

2026年至今,A股市场展现出指数稳定与结构深度分化并存的现象,人工智能相关板块与传统行业的运行轨迹出现显著分离。国投瑞银基金投资部总经理綦缚鹏评论,当前市场焦点已不再是指数的涨跌,而是结构的K型分离,这种分离既有产业基础面的支撑,也因估值错配、资金集中效应而显得不均衡。整体市场“资产荒”的基础并未改变,高低温估值板块在持续重新定位,市场具备支撑力,无需过度悲观,后续可以坚守景气主线,同时留意低估值高性价比的修复性机会。

市场深度分化现状

近两年,K型分化凸显为宏观经济与权益市场的核心态势。一方面,人工智能、半导体、先进制造等方法论带来的巨额投资支撑起相关板块的超高景气,对社会资本形成强大吸力;另一方面,房地产产业链、消费、基础制造、线下服务等领域持续承压,面临需求收缩、盈利能力下滑。体现在权益市场,即为指数整体未见显著波动,但结构性分化达到极致。仅少数景气行业交易活跃,估值飙升至历史高位。而非景气板块却面临股价下跌、估值受压的局面。Wind提供的数据显示,到本年7月3日止,年内A股市场上仅有一成股票录得正收益,且高度集中于少数几个行业,投资者感受落差显著。

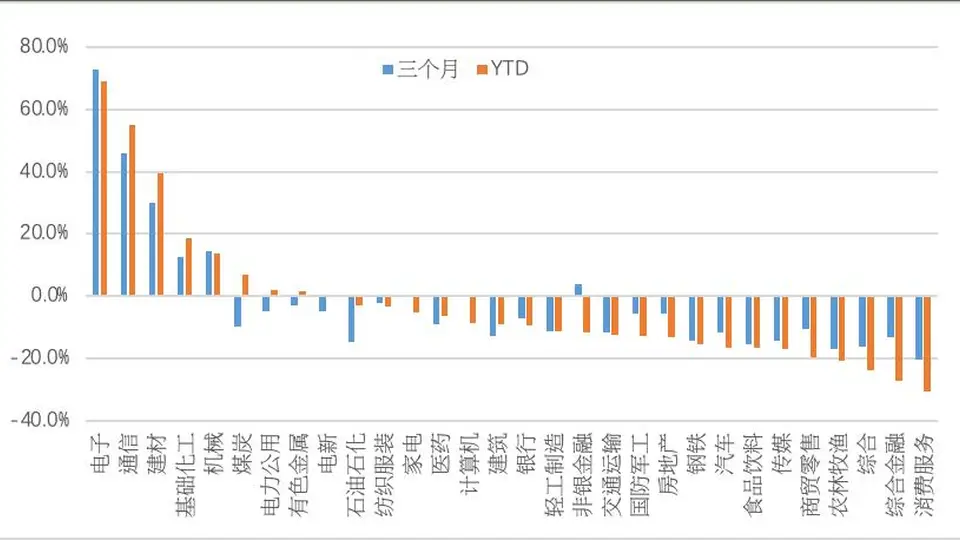

图表1:年内仅少数行业录得正收益,各行业表现差异悬殊

数据源:Wind、国投瑞银,截至2026/7/3

图表2:前五成交行业合计成交额占比过半,成交金额与总市值比例不匹配

数据源:Wind、国投瑞银,截至2026年7月3日

K型分化的合理性及非合理性

从实体经济角度审视权益市场的K型分化有其合理性,其根本在于各行业景气程度的差异。一方面,全球万亿美元的AI硬件开支促成了半导体、电子、通讯行业的订单增长与利润增加;另一方面,需求不足导致非AI相关行业的财务报表持续承压。

不过当资金追逐景气度时,少数行业蒙上高估值的阴影,其市值占比与营收及利润占比较为离谱,形成明显的不合理性,长期看注定要回调。当前市场主流观点致力于论证景气度的持续性,但高估值终究会对未来投资回报造成伤害,景气程度的持续时间只能影响伤害的程度,却无法扭转伤害本身。

不合理之处还体现在资产荒状态与非AI传统行业龙头估值持续下调的矛盾。AI领域吸金效应强劲,非AI类资产普遍受冷。然而并非所有非AI行业的基本面都差,部分领域仍有亮点。即便是一些基本面不那么光鲜的行业和公司,低廉的估值已充分反映其基本面短板。持续下行的无风险利率与分红类资产价值不断缩水,两者并存也显得不合常理。

图表3:少数高景气行业市值占比较利润占比较为偏离,长远而言,修正不可避免

数据源:Wind、国投瑞银,截至2026年7月3日

图表4:市净率视角分析

数据源:Wind、国投瑞银,截至2026年7月3日

市场前景及投资布局方向

我们对市场总体持肯定态度,过去两年支撑市场上涨的核心要素——资产荒逻辑不变。市场结构性高估与结构性低估现象并存,即便未来市场风格出现内部分化,指数仍能保持稳定运行。

当前市场的关键矛盾在于结构,有景气的面临估值困境,有估值的缺乏景气支撑。拉长观察期来看,估值层的长期配置价值更为显著,短期虽承受压力,但未来前景明朗。事实上,我们保持乐观态度,关键在于除AI外的资产持续走低,现阶段的4000点与一年前的3000点相比,可选的投资标的反而更加丰富。

具体拆解如下:

AI硬件产业将延续景气态势,且逐步迈入业绩实现阶段,其景气度目前无需过分关注。需要评估的是估值是否已充分反应了产业热度和业绩潜在,投资策略上宜缩小选择范围。综合分析,业绩能力超预期、订单向传统领域传导、新兴技术路线将是重点关注方向,包括那些能持续保持通胀压力的品种(即具备长期上涨逻辑、产业价格刚性提升特征的细分领域)、电子化学品、玻璃基板的领域等。此类方向的市场预期尚欠充分,与日俱增的传统行业估值也正在调整。